세제지원제도

현황 개요

과거 일몰된 제도(3건)의 회복 등 최근 지원범위 확대 추세

자원개발 분야 세제지원 제도

| 항목 | 시행 | 종료 | 비고 | |

|---|---|---|---|---|

| 일몰 |

해외자원개발투자 과세특례(조특법§104조의15) |

’08 |

’13 |

재도입(‘24) |

|

해외자원개발투자 배당소득 법인세 면제(조특법§22조) |

’77 |

’15 |

배당금 익금불산입으로 대체(‘23) |

|

|

특정 시설 투자 등에 대한 세액공제(조특법§25조) |

’05 |

’19 |

통합투자세액공제로 대체(‘21) |

|

|

해외자원개발펀드 배당소득 과세특례(조특법§91조의6) |

’07 |

’16 |

||

| 시행 |

해외자원개발투자 과세특례(조특법§104조의15) |

’24 |

’26 |

3년마다 존속 여부 결정 |

|

통합투자세액공제(조특법§24조) |

’21 |

계속 |

||

|

핵심광물 관련 기술의 신성장·원천기술 지정(조특법§10) |

’24 |

’24 |

||

|

해외자회사 수입배당금 익금불산입(법인법§18조의4) |

’23 |

계속 |

||

|

해외자회사 채무보증 손실 손금산입(법인령§19조의2) |

’23 |

계속 |

||

주요 내용

해외자원개발투자 과세특례 (조세특례제한법 제104조의15)

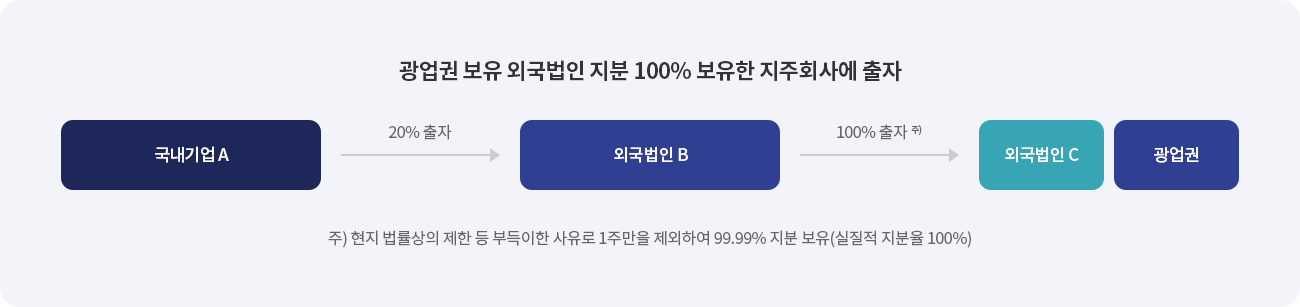

국내기업 또는 해외자회사(국내기업이 100% 지분 보유)가 광업권·조광권 취득을 위한 투자·출자* 금액의 3%를 법인세에서 공제*(’24~’26년)

*출자요건 광업권·조광권을 소유하고 있는 외국법인의 지분 10% 이상

**중복지원배제 정부 등의 융자 이자지원금을 공제대상금액에서 제외

적용대상 투자구조

기획재정부 법령해석에 따른 적용사례

통합투자세액공제 (조세특례제한법 제24조)

내국인이 공제대상* 자산에 투자하는 경우, 투자액의 일정 비율**을 법인세에서 공제

*일반자산 기계·장치 등 사업용 유형자산(해외자원 개발시설 포함), 특정 무형 자산 등

*신성장·원천기술 미래차, 에너지, 탄소중립 등 기술 사업화 시설

*국가전략기술 반도체·이차전지·수소·백신·디스플레이 등 분야 기술 사업화 시설

**기본(당해 투자액의 1~25%) + 추가(직전 3년 평균 투자액 초과분의 3~4%)‘23년 한시적으로 일반자산 및 신성장˙원천기술의 공제율 상향* * 한시적 공제율 상향을 ’24년말까지 연장 예정(정부 「2024년 경제정책방향」, ’24.1월 발표)

| 시설투자(%) | 기본 | 추가 | ||

|---|---|---|---|---|

| 대 | 중견 | 중소 | ||

일 반 |

1 → 3 (‘23) |

5 → 7 (‘23) |

10 → 12 (‘23) |

3 → 10 (‘23) |

신성장·원천기술 |

3 → 6 (‘23) |

6 → 10 (‘23) |

12 → 18 (‘23) |

|

국가전략기술 |

15 |

15 |

25 |

4 → 10 (‘23) |

핵심광물 관련 기술의 신성장·원천기술 지정 (조세특례제한법 제10조)

고순도 리튬화합물 제조, 니켈·희토류 회수공정 기술 등을 연구·인력개발비 세액공제의 공제율을 우대하는 신성장·원천기술에 포함

| 연구·인력개발비(%) | 기본 | ||

|---|---|---|---|

| 대 | 중견 | 중소 | |

일 반 |

2 |

5 |

25 |

신성장·원천기술 |

20 ~ 30 |

30 ~ 40 |

|

국가전략기술 |

30 ~ 40 |

40 ~ 50 |

|

해외자회사 배당소득 익금불산입 (법인세법 제18조의4)

해외자회사*로부터 받은 배당소득의 95%를 과세대상 소득에서 제외

*지분율 요건 10% 이상(해외자원개발사업의 경우 5%)

해외자회사 채무보증 손실 손금산입 (법인세법 시행령 제19조의2)

해외자원개발사업 및 해외자원개발을 위한 해외건설업 관련 해외 법인에 대해 채무보증을 한 경우, 그 채무보증에 따른 대위변제로 발생하는 구상채권을 대손금으로서 손금산입 허용